- Высота забора перед окнами соседа

- Вычет по налогу на имущество физлиц

- Дистанция между ограждением и домом

- Льготы по земельному налогу

- Налоговая база

- Нормативы для постройки на участке в городе или деревне

- Ограждение на участке

- Параметры жилого дома

- Порядок уплаты земельного налога

- Правила расчёта земельного налога в 2020 году

- Противопожарные расстояния между строениями

- Сколько метров отступать и общие нормы удаленности

- Ставки земельного налога

- Строительные нормативы

- Строительство на садовом участке

- Требования снип

- Уплата земельного налога – фискальная обязанность владельцев земли

- В заключение

Высота забора перед окнами соседа

Ограждение между участками не должно приносить неудобств живущим рядом соседям. Требования к высоте во многом зависят от типа ограждения.

Забор не может иметь высоту, большую, чем 1,5 м в случае, если его конструкция решетчатая или сетчатая.

Высота глухих ограждений не должна быть больше 0,70 м. Если этот размер превышает рекомендованную величину, следует запастись письменным разрешением у соседей. При возникновении конфликта оно может понадобиться.

Допускается наращивание глухого ограждения высотой 0,70 м любыми светопрозрачными материалами до максимальной величины в 1,5 м без согласований с соседями.

Справка! В некоторых регионах нормы строительства на дачном участке допускают ограждать территорию прозрачной оградой до 2,2 м, глухой – до 0,75–1,5 м.

При установке забора толщиной свыше 5 см, следует располагать его на территории дачного участка. Если требуется установить конструкцию большой толщины на меже, письменное согласие соседей обязательно.

Если забор, установленный на участке, является причиной подтопления талыми и дождевыми водами соседнего домовладения, необходимо сделать водоотвод, иначе конструкцию ограждения нужно будет изменить или придется убирать совсем.

Никаких нареканий с точки зрения норм и правил не вызовет установка вокруг территории решетчатого, сетчатого забора или живой изгороди из декоративных и плодовых кустарников.

Дощатые ограждения должны иметь просветы от 50% от общей площади.

Важно! Материалы и конструкции для ограждения территории дачного участка должны быть безопасными, надежно закреплены и не иметь острых выступающих частей.

Капитальный забор вокруг территории можно возводить только после того, как в кадастровом бюро будут зарегистрированы границы участка. До этого нужно пользоваться временным ограждением, например, из сетки-рабицы.

Вычет по налогу на имущество физлиц

1. Общие правила

Вычет по налогу на имущество физических лиц – это уменьшение на определённую величину кадастровой стоимости следующих объектов (пункты 3–5 статьи 403 НК РФ):

- квартира и часть жилого дома:

- на кадастровую стоимость 20 м2

- комната и часть квартиры

- на кадастровую стоимость 10 м2

- жилой дом:

- на кадастровую стоимость 50 м2

2. Дополнительный вычет по налогу на недвижимость многодетных семей

На лиц с тремя и более несовершеннолетними детьми будут распространяться как правила, приведенные выше, так и новые правила уменьшения облагаемой базы. Последние вступят в силу 15 апреля 2020 года (часть 6.1 статьи 3 федерального закона № 63-ФЗ).

Дополнительные вычеты

Дополнительно будет уменьшена налогооблагаемая база по следующим объектам:

- комната, квартира и часть квартиры

- на кадастровую стоимость 5 м2 в расчёте на каждого несовершеннолетнего ребенка

- жилой дом или его часть

- на кадастровую стоимость 7 м2 в расчёте на каждого ребёнка

Порядок получения вычета

Все категории льготников могут получить налоговый вычет только для одного из объектов каждого вида (пункт 6.1 статьи 403 НК РФ):

- квартиры

- части квартиры

- комнаты

- жилого дома

- части жилого дома

Это значит, что если гражданин владеет, например, 1 квартирой и 3 комнатами, то для получения вычета по налогу нужно указать:

- или только квартиру

- или одну комнату

Налоговый вычет предоставляется за периоды, начиная с 2023 года (часть 6 статьи 3 федерального закона № 63-ФЗ).

Дистанция между ограждением и домом

Чтобы достоверно определить, на каком удалении от забора можно строить дом, есть несколько возможных путей, и не все они относятся к простым. Например, желательно изучить все существующие нормы, регламентирующие данную дистанцию.

Можно перечитать и законспектировать все имеющиеся СНиП и санитарные правила, нормы пожарной безопасности, указания местных и региональных властей, устав, который приняло некоммерческое товарищество или документы дачного кооператива.

Самый простой и безопасный путь – получить задокументированное и заверенное разрешение соответствующих инстанций.

Это можно сделать еще на этапе, когда изгородь и дом только планируются. Кадастровые учреждения проводят за умеренную плату размежевание территории собственности.

Это избавит в дальнейшем от территориальных претензий и позволит достоверно установить, какое пространство имеется в распоряжении. Если старый деревянный или просто ветхий забор уже стоит и есть необходимость в его замене, такое мероприятие позволяет выявить, не захватил ли сосед каким-либо образом чужие метры.

После проведенного размежевания, которое, кстати, предусматривает относительно недавний закон 2021 года, можно заняться получением разрешения на постройку жилого дома и другие объекты предполагаемого строительства.

Преимущества такого пути очевидны: необходимость внесения изменений будет требовать корректив на бумаге, а не сноса и перемещения уже готового ИЖС. Представители официальных инстанций абсолютно достоверно знают, сколько метров должно составлять расстояние до забора от любого типа постройки или дачного домика.

Они учтут имеющиеся нюансы о совмещении, допустимом или запрещенном удалении, а также минимальное расстояние от дома, если речь идет о тыльном заграждении или фасадном (дистанцию до дороги) и до соседского участка со стоящим разграничением.

Льготы по земельному налогу

Федеральные льготы по земельному налогу и по налогу на имущество физических лиц сохранены в полном объёме. Категории граждан, имеющих право на льготы, перечислены в пункте 5 статьи 391 НК РФ.

Ряды льготников пополнили многодетные семьи. Они обладают правом на налоговый вычет в размере кадастровой стоимости 600 м2 площади земельного участка, имеющихся у них.

Уменьшение налоговой базы (налоговый вычет) для льготников всех категорий производится в отношении одного земельного участка:

- по выбору налогоплательщика

- независимо:

- от категории земель ЗУ

- вида разрешённого использования

- местоположения ЗУ пределах территории Российской Федерации

Для реализации налогового вычета нужно направить в любой налоговый орган уведомление о земельном участке, выбранном для льготного налогообложения.

Получить причитающуюся налоговую льготу претенденты смогут за периоды с 2023 года в беззаявительном порядке. Она предоставляется автоматически после оформления статуса:

- многодетной семьи

- инвалидности:

- участников боевых действий

- пенсионера

- владельца хозяйственных построек площадью меньше 50 м2

Если налогоплательщик заметил, что в полученном налоговом уведомлении льгота не учтена, ему нужно направить в ИФНС заявление о несогласии с налогом.

После его рассмотрения налоговый орган направляет в ответ:

- или уведомление о предоставлении налоговой льготы

- или сообщение об отказе в предоставлении налоговой льготы

Заявление о предоставлении льготы подаётся только один раз. Далее льгота действует автоматически.

Описанный порядок утверждён Приказом ФНС России № ММВ-7-21/566@ от 12.11.2023. Он вступает в силу с 3 февраля 2020 года.

Налоговая база

Для расчёта налога на землю используется кадастровая стоимость (КС) земельных участков, указанная в ЕГРН. Эта стоимость образует налоговую базу (статья 390 НК РФ).

В качестве величины КС налоговики при расчёте налога применяют то её значение, что актуально на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость, изменённая в течение налогового периода, применяется со дня внесения сведений о ней в ЕГРН по основаниям, возникшим с 1 января 2023 года. Такой порядок применения КС установлен ФЗ № 63 от 15.04.2023.

Таким образом, в случаях, когда в течение налогового периода:

- произошло образование земельного участка

- изменились качественные и/или количественные характеристики ЗУ:

- площадь

- назначения

- разрешённое использование

- категории

- т.п.

при расчёте земельного налога новая кадастровая стоимость ЗУ применяется с даты учёта сведений о ней в ЕГРН.

В течение налогового периода КС может изменяться и по другим причинам:

- исправление технической ошибки в сведениях ЕГРН

- уменьшение КС в связи с исправлением ошибок, допущенных при определении кадастровой стоимости

- оспаривание КС и установление рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра

- принятие судом соответствующего решения из-за недостоверности сведений, использованных при определении КС

В таких случаях с 1 января 2023 года для расчёта земельного налога изменённая кадастровая стоимость (как налоговая база) применяется в том же порядке, то есть со дня её учёта в ЕГРН.

Условие налогообложения для всех случаев изменения КС

В случаях, когда при изменении КС:

- произошло уменьшение кадастровой стоимости

- при перерасчёте земельного налога за предыдущие налоговые периоды (до 2020 года) сумма уплаченного налога оказалась больше той, что рассчитана по новой КС

перерасчёт и возврат денежных средств не производится (пункт 17 статьи 396 НК РФ).

Начиная с 2020 года, новые значения кадастровой стоимости, учтённые в ЕГРН, будут использоваться исключительно в следующих налоговых периодах.

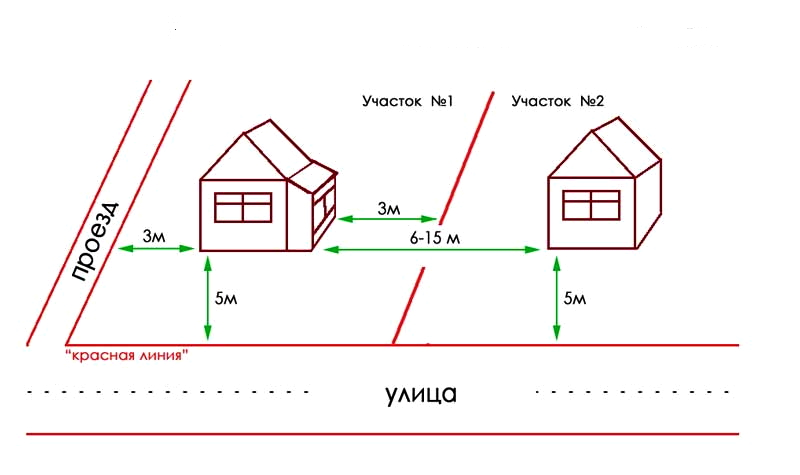

Нормативы для постройки на участке в городе или деревне

Внешне обманчиво просто определить расстояние дома от забора:

- от дома и до дороги должно быть не менее 5 м, согласно СНиП, но Федеральный закон №123, именуемый «Технический регламент о правилах противопожарной безопасности», требует при определении расстояния руководствоваться типом материалов постройки и опасностью их возгорания;

- расстояние от дороги до забора зависит от типа дороги: если это проезд – не менее 3 м, если оживленная улица, то не менее 5 м от жилого строения, с учетом этих параметров и устанавливается изгородь;

- между домом собственника и соседским тоже должно быть определенное расстояние, и если его дом стоит ближе к заграждению и строение давнее, то будет необходимо отодвигаться новоявленному застройщику;

- руководящая роль забора при строительстве дома может нивелироваться, если сзади участка находится пустырь или овраг, тогда никаких особых условий соблюдать не нужно;

- вариант постройки дома задней частью к задней соседского, предусмотренный спецификой микрорайона или поселка, допускает расстояние менее 3 м, учитывается только расстояние от жилого дома до такого же строения;

- Закон о противопожарной безопасности иногда, в зависимости от материалов, использованных при возведении, предусматривает такую дистанцию до стены, что у собственника надела даже нет в распоряжении и половины площади;

- если к дому есть компактно пристроенный гараж, расстояние увеличивается.

Ограждение на участке

Существующий закон и Гражданский кодекс, которые регламентируют порядок строительства на частном землевладении, предусматривают непременное возведение забора в любом дозволенном виде. Функциональность ограждения многообразна и позволяет решить сразу несколько многоплановых задач:

- ограничить свой участок земли от проезжей части, соседнего землевладения, предотвратить возможные территориальные споры и посягательства на частную собственность;

- защитить стоящие на участке объекты от уличного шума и пыли, предотвратить попадание мусора и разрушительного действия ветра;

- препятствовать обзору происходящей на участке деятельности землевладельца и его домочадцев любопытными или недоброжелательными лицами;

- помешать проникновению в ИЖС или на прилегающую к дому территорию злоумышленников и грабителей;

- обеспечить безопасность и конфиденциальность частной жизни, гарантированную законом на даче, в частном доме и даже в СНТ;

- создать декоративную составляющую, гармонирующую с остальными постройками и зелеными насаждениями;

- стать ориентиром для обозначения границ землевладения и определяющей константой для соблюдения нормативов расстояния, регламентированного законодательством, строительными нормами и правилами (СНиП), санитарными и противопожарными требованиями.

Расстояние между домом и забором – величина не однозначная. Ее определение зависит от стороны расположения – фасадное, тыльное, с прилегающим посторонним объектом, на границе с соседским владением в садоводстве или в частном секторе.

Допустимое расстояние варьируется из-за необходимости сохранить дистанцию от домика до оживленной автомагистрали или проезжей части (до дороги). Оно зависит от необходимости определенного удаления до другого ИЖС, времянки на даче или капитального строения в СНТ, определяется и нормами отступа от забора соседей.

Параметры жилого дома

На территории СНТ строятся дома для постоянного и сезонного проживания. По эксплуатационному значению это капитальные и некапитальные строения.

В уведомлении о намерении строительства собственнику участка нужно указать, что дом будет капитальным. Это необходимо для расчёта будущего налога на имущество физических лиц (НДФЛ). Садовые дома строятся без согласования с администрацией.

Признак капитальности строения – фундамент. Нет фундамента – нет и налога. Навесы для машины, беседки-бытовки, сараи налогообложению не подлежат. Они не регистрируются в ЕГРН.

Параметры жилого дома прописаны в Градостроительном кодексе РФ (пункт 39 статьи 1):

- отдельно стоящее здание

- назначение – удовлетворение гражданами бытовых и иных нужд, связанных с их проживанием в здании

- количество надземных этажей — не более чем 3

- высота здания – не более 20 м

- состав здания:

- комнаты

- вспомогательные помещения

- раздел здания c выделением самостоятельных объектов недвижимости запрещён

Высота помещений в доме (пункт 7.3 СНиП 11-106-97*):

- высота комнат (от пола до потолка) – не менее 2.2 м

- высота хозяйственных помещений – не менее 2 м

- высота помещений в подвале – не менее 2 м

- высота погреба – не менее 1.6 м до низа выступающих конструкций (балок, прогонов)

Коммуникации в доме:

Террасы и веранды

Пристройка к жилому дому веранд и террас после его ввода в эксплуатацию вызывает вопросы о необходимости направления уведомления о реконструкции дома.

Если веранда или терраса планируются открытыми:

- их сооружение – не реконструкция

- уведомительная документация не нужна

Если же конструкции будут закрыты стенами и крышей, иметь окна, то без уведомления на реконструкцию их строить нельзя. Потом придётся платить и налог.

Примечание

Налогом облагаются также капитальные хозблоки, сведения о которых содержатся в ЕГРН:

- хозяйственные, бытовые, подсобные капитальные строения

- вспомогательные сооружения:

- гостевые дома

- летние кухни

- бани

- капитальные гаражи

Порядок уплаты земельного налога

Физические лица уплачивают земельный налог на основании налогового уведомления. Оно вместе с квитанцией направляется ИФНС по адресу места жительства налогоплательщика.

Необходимости в самостоятельном расчёте земельного налога нет. Сумму налога будет рассчитывать налоговая инспекция (пункт 4 статьи 391 НК РФ).

Платёжный документ содержит:

- реквизиты для оплаты

- точную сумму налога

В случае, когда расчёт произведен с ошибками, налогоплательщик не несёт никакой административной ответственности. В этом случае нужно уточнить кадастровую стоимость земельного участка. Информация о ней содержится в выписке из ЕГРН, которую можно получить в Росреестре или МФЦ.

Если в налоговом уведомлении обнаружены неточности или недостоверная информация, необходимо отправить в ИФНС заявление с указанием в нём допущенных ошибок:

- недостоверная информация:

- об объекте налогообложения

- о самом налогоплательщике

- неточный адрес объекта

- неверно произведенные расчёты

- завышенная сумма налога

- неправильное указание доли в собственности

- т.д.

Заявление пишется на бланке. Искать его не придётся, так как он оправляется налоговой вместе с уведомлением.

После проверки и подтверждения сведений, указанных в заявлении, ИФНС:

- выполнит перерасчёт суммы налога

- направит новое уведомление в адрес налогоплательщика

Неполучения налогового уведомления ФНС

В случае, когда обладатель недвижимости не получил уведомления об уплате земельного или имущественного налогов за период владения участком или объектом недвижимости, необходимо:

Налоговый орган можно выбрать по своему усмотрению. Сообщение представляется однократно. Срок подачи – до 31 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Сообщение можно направить Почтой России или передать при личном обращении в налоговую инспекцию. Попасть на приём удобно по онлайн-записи, воспользовавшись этим сервисом.

Направить сообщение можно также с помощью онлайн-сервисов:

Если в налоговом органе отсутствовали сведения об участке, расчёт платежа будет произведен за тот год, в котором было подано сообщение.

В случае, когда уведомление об уплате земельного или имущественного налога владелец не получил по иным причинам:

- неверно указан адрес налогоплательщика

- уведомление было утеряно на почте

налог будет начислен за все 3 года.

За непредоставление сообщения о неполучении уведомления и сведений об объекте в установленный срок собственник будет привлечён к ответственности и оштрафован.

Размер штрафа составит 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение (пункт 3 статьи 129.1 НК РФ).

Срок уплаты земельного налога

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за 3 налоговых периода, предшествующих календарному году направления налогового уведомления.

Налоговые уведомления в 2020 году за 2023 год налогоплательщики получат в период с апреля по сентябрь.

Для всех регионов России установлен единый срок уплаты имущественных налогов за 2023 год – не позднее 1 декабря 2020 года.

Нарушение сроков уплаты земельного налога повлечёт начисление пени на сумму недоимки за каждый календарный день просрочки. Размер пени –1/300 от действующей ставки рефинансирования ЦБ РФ.

Налоговая инспекция может применить и другие меры:

- направить работодателю должника уведомление о взыскании задолженности за счёт заработной платы

- наложить на должника ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Примечание

Местные власти сохраняют право назначить в регионе авансовые платежи Окончательная дата выплат за 2020 год при этом сдвигается, но не ранее, чем на 1 февраля 2021 года.

Правила расчёта земельного налога в 2020 году

1. Новая формула расчёта земельного налога

С 2020 года для расчёта земельного налога используется новая формула. Она учитывает положения федерального закона № 63-ФЗ от 15 апреля 2023 года, связанные с задачей снижения налоговой нагрузки.

Законодательные изменения действуют с момента публикации закона. Они распространяются на правоотношения, возникшие с налогового периода 2023 года.

- Ограничение роста земельного налога

Для участков жилищного строительства с налогового периода 2023 года введён коэффициент 1.1:

- ограничивает ежегодный рост земельного налога для физических лиц не более чем на 10% по сравнению с предшествующим годом

- позволят избежать существенного роста обязательств по уплате земельного налога от периода к периоду

- не применяется в случаях несвоевременного строительства:

- для расчёта земельного налога при затянувшейся застройке участков введены повышающие коэффициенты 2 или 4

- не применяется при расчёте налога для участков ИЖС

Налог не может расти более чем на 10% от показателей прошлого года.

В случае, когда рассчитанный налог за отчётный год окажется выше, чем в предыдущий период:

- налог уплачивается с коэффициентом 1.1 по отношению к сумме налога за предшествующий период

- коэффициент 1.1 учитывает налоговый ограничитель 10%:

- налог за отчётный период = налог за предыдущий период 10% от налога за предыдущий период = (1 0.1) х налог за предыдущий период = 1.1 х налог за предыдущий период

- условия расчёта налога в обоих периодах должны быть сопоставимы:

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- качественные и /или количественные характеристики земельного участка

- возникновение права собственности на ЗУ не с начала налогового периода

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- Применение повышающих коэффициентов при расчёте земельного налога при несвоевременной застройке земельных участков

Для ЗУ, на которых ведётся затянувшееся жилищное строительство (несвоевременная застройка), для расчёта земельного налога используются повышающие коэффициенты (подпункты 15–17 статьи 396 НК РФ):

- коэффициенты 2 и 4 – для участков жилищного строительства

- коэффициент 2 – для участков ИЖС

2. Расчёт земельного налога на ЗУ при несвоевременном строительстве

«Наказание рублём» за нарушение сроков застройки земельных участков вполне логично:

- строительство объектов затягивается

- строящиеся объекты не регистрируются в ЕГРН

- имущественный налог на строящийся объект строительства не начисляется

- муниципальная казна не получает причитающийся доход

- недостача в бюджете частично восполняется за счёт увеличенных налогов на землю

Несвоевременное жилищное строительство (не ИЖС)

- Налог с применением повышающего коэффициента 2

налог = 2 х (налоговая база х ставка налога)

Расчёт двойного земельного налога выполняется в случае застройки ЗУ и регистрации объекта по истечении трёхлетнего срока строительства:

- отсчёт времени (трёх лет) начинается с даты государственной регистрации прав на ЗУ

- окончанием срока строительства считается дата регистрации в ЕГРН прав на построенный объект недвижимости

Если до истечения 3 лет собственник уложился в сроки:

- строительство завершено

- права на построенный объект недвижимости зарегистрировано в ЕГРН

сумма налога, уплаченного за трёхлетний период строительства и рассчитанного с использованием повышающего коэффициента 2, окажется больше суммы налога, исчисленной с учётом коэффициента 1.

Разница между суммами налогов признаётся суммой излишне уплаченного налога. Излишек. по усмотрению застройщика (налогоплательщика) или полежит зачёту, или возвращается налогоплательщику в установленном порядке.

- Налог с применением повышающего коэффициента 4

налог = 4 х налоговая база х ставка налога)

Расчёт четырёхкратного земельного налога выполняется в том случае, когда время строительства объекта превысило 3 года.

Расчёт налога начинается с момента, когда участок был зарегистрирован в ЕГРН.

Несвоевременное ндивидуальное жилищное строительство (ИЖС)

- Налог с применением повышающего коэффициента 2

В случае, когда собственник участка ИЖС, завершил возведение жилого дома в течение большего срока, чем положенные 10 лет, налог рассчитывается по формуле:

налог = 2 х налоговая база х ставка налога

Причина уплаты двойного земельного налога – невозможность взимания налога на имущество (объект строительства).

Сумма налога будет снижена лишь тогда, когда жилой дом будет построен и зарегистрирован. Сарай, летняя кухня, баня и незарегистрированное жилое строение спасением от двойного налогообложения не станут.

Противопожарные расстояния между строениями

![]() увеличить

увеличить

Противопожарные расстояния препятствуют возгоранию строений. Они не нормируются между строениями и сооружениями в пределах одного садового участка.

Между жилыми строениями или жилыми домами, расположенными на соседних участках, противопожарные расстояния зависят от материала несущих и ограждающих конструкций (пункт 6.5 СП 11-106-97*).

Классы материалов несущих и ограждающих конструкций строения:

- А – камень, бетон, железобетон и другие негорючие материалы

- Б – камень, бетон, железобетон и другие негорючие материалы:

- с деревянными перекрытиями

- с покрытиями, защищёнными негорючими и трудногорючими материалами

- В – древесные, каркасные ограждающие конструкции из негорючих, трудногорючих и горючих материалов

Минимальные противопожарные расстояния между крайними жилыми строениями (или домами) и группами жилых строений (или домов) на соседних участках:

- жилой дом из материалов класса А:

- между А и А – 6 м

- между А и Б – 8 м

- между А и В – 10 м

- жилой дом из материалов класса Б:

- между Б и А – 8 м

- между Б и Б – 10 м

- между Б и В – 12 м

- жилой дом из материалов класса В:

- между В и А – 10 м

- между В и Б – 12 м

- между В и В – 15 м

Приведённые данные дают следующие результаты:

- между пожароустойчивыми строениями из камня установлено расстояние 6 м

- между строениями с деревянными перекрытиями – 8 м

- между каменным и деревянным строением – 10 м

- между деревянными строениями – 15 м

К противопожарным требованиям относится также отступ строений от ЛЭП, надземных и подземных газопроводов, проходящих вблизи участка. В охранных зонах таких объектов капитальное строительство запрещено. Сараи, беседки и другие строения без фундамента строить можно, но в случае ремонта линии электропередач или газопровода их придётся перенести.

Сколько метров отступать и общие нормы удаленности

Решение о постройке ИЖС на территории собственного землевладения зависит от многих составляющих и определяется существующими СНиП. Они разработаны с учетом многолетней практики строительства, полученного опыта по технике строительной безопасности и требований обеспечения безопасности человека.

Практическая ценность разработанных СНиП велика. При рассмотрении территориальных претензий и взаимных исков о неправильном возведении постройки именно они принимаются как действующий норматив.

Неважно, идет ли речь о судебном разбирательстве по поводу постройки, воздвигнутой не на должном расстоянии до соседнего объекта, или удаленности от соседского забора. Кроме нескольких СНиП, закрепленных как руководство к действию на федеральном уровне, существуют санитарные и противопожарные нормы, а также местное законодательство.

Региональные власти могут закрепить внесенные ими необходимые изменения, и их тоже необходимо учитывать при планировании размещения жилых и хозяйственных объектов.

При определении, на каком расстоянии можно ставить дом от соседской изгороди по закону и от какой черты на своих владениях разрешается делать отступ, данные поправки тоже нужно учесть.

Ставки земельного налога

Земельный налог – это прямой налог, то есть обязательный. Он взимается со стоимости имущества налогоплательщика, в том числе с кадастровой стоимости ЗУ.

Для прямых налогов законом устанавливается процент изъятия дохода в пользу соответствующего бюджета. Для ряда прямых налогов предусмотрены:

- льготы по оплате

- полное освобождение в некоторых случаях

Земельный налог уплачивается владельцами ЗУ в местный бюджет, а городах федерального значения (Москва, Санкт-Петербург и Севастополь) – в их городские бюджеты.

Объект налогообложения – участки, расположенные на территории муниципального образования, в котором введён земельный налог.

Сумма земельного налога рассчитывается как произведение кадастровой стоимости земельных участков на ставку налога:

налог = кадастровая стоимость ЗУ х ставка налога

Ставки земельного налога устанавливаются не на федеральном уровне, а местными властями (статья 394 НК РФ).

Законами муниципальных образований определяются:

- земельный налог:

- только на территории муниципального образования

- ставки налога:

- в пределах ставок, установленных НК РФ

- дополнительные налоговые льготы:

- в дополнение к льготам, предусмотренным НК РФ

- порядок и сроки представления документов, подтверждающих право на уменьшение налоговой базы

- наличие или отсутствие отчётных периодов

- порядок и сроки уплаты налога и авансовых платежей:

- с учётом ограничений, предусмотренных НК РФ

Налоговые ставки, принятые в разных муниципалитетах:

- могут отличаться

- могут быть ниже максимальных ставок, установленных НК РФ

Для земельных налоговых ставок невозможно лишь одно – их превышение над базовыми значениями 0.3 % и 1.5% от кадастровой стоимости ЗУ (статья 394 НК РФ).

Налоговая ставка 0.3%

Ставка 0.3% применима для налогообложения в отношении земельных участков:

- из земель с/х назначения

- из земель в составе зон с/х использования в населённых пунктах

- для с/х производства, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (ЖКК):

- за исключением доли в праве на ЗУ, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКК

- не используемых в предпринимательской деятельности:

- для жилищного строительства

- для личного подсобного хозяйства

- для садоводства

- для огородничества

- ограниченных в обороте, используемых для обеспечения:

- обороны

- безопасности

- таможенных нужд

Примечание

С налогового периода 2020 года ставка земельного налога 0.3% от кадастровой стоимости участков:

- для жилищного строительства

- для ЛПХ

- для садоводства

- для огородничества

распространяется на участки этой группы в только в том случае, если они не используются владельцами для предпринимательской деятельности.

Нарушение требования приведёт к увеличению земельного налога:

- для его расчёта будет использоваться ставка 1.5%

- повышенная ставка будет применяться с отчётного периода, когда местные власти установили факт нарушения

Возврат к минимальной ставке будет возможен после того, как налогоплательщик устранит нарушение.

Налоги на земли общего назначения в СНТ/ОНТ

С 2020 года налогом по льготной ставке не более 0.3% от кадастровой стоимости будут облагаться земли общего назначения (ЗОН) в садоводческих и огороднических некоммерческих товариществах (подробнее здесь).

Главные условия:

- наличие утверждённой документацией по планировке территории

- ЗОН не должны использоваться в предпринимательской деятельности

К ЗОН относятся участки, находящиеся в собственности или постоянном (бессрочном) пользовании СНТ и ОНТ. Они заняты:

- объектами товариществ

- проездами

- детскими и спортивными площадками

- стоянками

- т.п.

Строительные нормативы

Строительство на садовых земельных участках – дело не произвольное. Мысли о том, что собственнику земли разрешается «строить как заблагорассудится и всё что захочется» – главная причина печальных итогов.

Исключение разрешения на строительство из прежнего веера подготовительных документов, вместо которого в администрацию направляется уведомление о намерении построить жилой дом, тут не основное обстоятельство.

Уведомительный порядок упрощает согласовательный этап в подготовке к застройке, но не освобождает владельца участка от соблюдения требований строительных норм и правил. Они установлены:

В садоводствах вопросы строительства на участках, кроме строительных догматов, регулируют ПЗЗ, действующие в муниципальных образованиях, и уставы садоводческих товариществ.

Для всех случаев застройки садовых участков градостроительные документы определяют параметры строительства:

- площадь, отведённую под строения:

- или коэффициент застройки участка

- тип строений, которые можно построить на участке

- высоту строений

- места для жилого дома и других строений

- отступы мест для дома и хозпостроек от красных линий и границ земельного надела

- расстояние дома от жилых строений на соседних участках

- вид и высоту ограждения участка

- т.д.

Строительство на садовом участке

Участок в СНТ – место для постоянного или сезонного проживания. В этом заключается значение садового участка для его собственника:

- основное:

- или владение жилым домом для постоянного проживания

- или владение садовым домом для сезонного проживания

- вторичное:

- садоводство

- содержание птицы и мелкого скота (в разрешённых случаях)

- бытовое хозяйствование

Капитальная застройка садового надела приравнена к строительству жилого дома на участке для ИЖС. При соответствии построенного дома нормам жилого строения регистрация в нём не составит проблем. В садовых домах зарегистрироваться нельзя.

Строительство жилых домов для постоянного проживания на садовых участках разрешается в единственном случае (пункт 2 статьи 23 217-ФЗ):

При отсутствии ПЗЗ или градрегламента жилой дом не построить.

Пример

Садовый участок относится к территориальной зоне ведения садоводства СХ-1. Строительство капитальных объектов в этой зоне не разрешено Правилами землепользования и застройки. Заниматься строительством жилого дома на садовом участке нельзя.

При установленных градостроительных разрешениях на садовом участке можно построить (пункт 6.4 СП 53.13330.2023 и и раздел 7 СП 11-106-97*):

- жилой дом с подвалом и погребом или без них

- дом для сезонного проживания

- летнюю кухню

- баню

- сауну

- душ

- навес (гараж)

- беседки

- стационарную ёмкость для воды

- погреб

- теплицы

- сооружения для бытового хозяйствования:

- мастерскую

- пасеку

- хозпостройку для хранения инвентаря

- др.

- уборную

- будку (вольер) для собак

- др.

Примечание

Гаражи для автомобилей можно строить (пункт 6.10 СП 53.13330.2023):

- как отдельно стоящие

- как встроенные или пристроенные:

- к садовому дому

- к хозяйственным постройкам

Во многих СНТ, с учётом местных традиций хозяйствования, разрешено также строительство хозпостроек, в которых садоводы могут содержать мелкий скот и птицу. Для таких строений местные органы власти устанавливают:

- порядок строительства

- состав и размер хозпостроек

- требования по соблюдению санитарно-ветеринарных правил

Члены СНТ, имеющие на своем участке мелкий скот и птицу, должны соблюдать санитарные и ветеринарные правила по их содержанию.

Садовый участок нужно обеспечить:

- компостной площадкой, ямой или ящиком

- уборной (при отсутствии канализации)

Правильно расположить все строения на земле без нарушения строительных норм нужно при планировке территории участка с выделением зон:

- под жилую застройку

- под санитарно-инженерные системы

- под сад и огород

- для бытового хозяйствования в глубине садового участка с объединением хозблоков в группы:

- содержание мелкого скота и птицы (по согласованию с СНТ)

- столярные работы

- пасека с глухим ограждением высотой 2 м, расположенная не ближе 2 м от границ садового участка

- др.

При планировании территории нужно соблюсти ряд строительных требований.

Требования снип

СНиП 30-02-97 с изменениями 2023 года и СП 53.13330.2023 требуют соблюдать обязательную удаленность от объекта с функциями территориального разграничения до остальных функциональных объектов в следующих параметрах:

- Минимальное расстояние от забора до дома не должно быть менее 3 м, при этом замеры производят исключительно от выступающей части – края крыши, навеса, веранды или террасы, выдвинутого в каких-либо целях цоколя. Несоблюдение этой нормы по отношению к соседскому забору может повлечь за собой повод для возбуждения судебных исков и жалоб в надзирающие инстанции. Известны случаи, когда иск удовлетворялся на основании нескольких десятков сантиметров, потому что удаленность до забора соседа замерялась не от края крыши, а от фундамента дома.

- Сооружение хозпостроек для содержания скота или домашней птицы должно производиться на расстоянии, составляющем не менее 4 м. Это предусматривается не только правилами строительных нормативов, но и санитарными нормами. Меньшее расстояние не допускается из-за возможности засорения и заражения соседских посевов, причиняемых визуальных и обонятельных неудобств. Пристройка таких сооружений вплотную или на меньшем расстоянии категорически недопустима. Это правило касается и частного дома на земельном наделе в населенном пункте и возведенного в садоводческом товариществе.

- Трехметровый интервал между сауной, баней, коптильней или мангалом – любым типом функционального назначения, от которого ограждение подвергается потенциальной опасности возгорания, обязателен в любом случае. Требования противопожарной безопасности не ограничиваются дистанцией в 8 м. Но, поскольку государство возложило заботу об их соблюдении на домовладельцев, хозяева одноэтажных домов могут ориентироваться на нормы СНиП с изменениями 2023 года. Те, у кого два и более этажей, могут встретить претензии от инспектирующих и надзирающих инстанций.

- Нормы посадки деревьев, особенно в некоммерческих садовых товариществах, тоже неоднозначны. Насколько известно из нормативов, производя посадку деревьев, необходимо ориентироваться на их высоту. Зато декоративный, плодовый или колючий кустарник разрешено сажать от соседского заграждения на расстоянии всего 1 м. А декоративную клумбу из растений можно беспрепятственно размещать прямо на полоске под установленной изгородью.

- Более демократично установлены нормы по размещению гаража, сарая и уборной. Их официально разрешено возводить в 1 м. Но тут необходимо учитывать и другие нюансы. Например, что постройка септика предполагает соблюдение и других расстояний – от источника воды и соседского дома, а также от других объектов, оговоренных в правилах, если они есть недалеко от придомовой территории. Есть специальный закон, регламентирующий строительство туалетов и выгребных ям, и его нарушение грозит серьезной административной и правовой ответственностью.

Нормы, предусмотренные уставом в отдельно взятом садовом товариществе некоммерческого типа, могут предусматривать большее или меньшее расстояние между забором и дорогой или строениями. Так же обстоит дело и с указаниями местных властей или региональным законодательством.

Оптимальное удаление в этом случае будет соответствовать уставу или распоряжению местных властей, о которых необходимо иметь представление. Прежде чем построить что-либо, нужно убедиться в соответствии строительства всем существующим правилам.

Смотрите видео на эту тему.

Уплата земельного налога – фискальная обязанность владельцев земли

Сбор налогов в государственную казну начался ещё в древнеримские времена. Деньги, как и записи о государственных долгах и обязательствах, налоговые документы, договоры аренды госимущества, финансовая отчётность магистратов, описи полей, письменные клятвы, решения народных собраний хранились в эрарии (казнохранилище).

При императоре Октавиане Августе доходы из имперских провинций собирались в фиск (латинское слово fiscus означает «корзина»). Денежные потоки стекались в этот единый финансовый центр Римской империи. Из него шли указания о порядке сбора налогов, чеканке монет, делались выплаты и пр.

Цели и задачи фиска заложили историческую основу для формирования налогово-правовой системы в целом ряде государств. В России, например, ещё при Петре I, в 1911 году была учреждена тайная фискальная служба. Чиновники-фискалы служили интересам российской казны и заботились о её пополнении. В их обязанности входило также следить, не допускаются ли недобросовестные действия и злоупотребления при сборе налогов.

Налоги и сборы остаются главным источником доходов государственного бюджета России и бюджетов муниципальных образований. Они регулируются Налоговым кодексом РФ. В 2020 году в него внесены изменения, установленные федеральным законом № 63-ФЗ от 15.04.2023.

Среди современных фискальных обязательств граждан, определённых российским законодательством, особая роль отведена налогу на землю для физических лиц. Он направляется в муниципальный бюджет. Обновлённые правила и порядок уплаты земельного налога, в соответствии с его «иерархическим статусом», прописаны в нормативно-правовых актах местных властей.

С 1 января 2020 года физические и юридические лица всех регионов России будут оплачивать налог на землю по новым правилам. Налогооблагаемой базой стала кадастровая стоимость участка, действующая на 1 января отчётного периода.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

В заключение

Регламентированное расстояние от забора до жилого строения может вызывать нарекания даже в том случае, если постройка полностью соответствует СНиП 30-02-97* и СП 53.13330.2023. Здесь вопрос решается уже не в соответствии с определенными нормативами, а в максимальной к ним приближенности.

Если стройка дома или забора из бруса осуществляется на поселковой стройплощадке по всем нормам удаленности и согласно правилам пожарной безопасности, то у соседей претензий не возникнет.

| Строение | До забора соседей, м | До границы соседнего участка, м |

| Жилой дом | 3 | 3 |

| Туалет | 1 | 1 |

Дистанция до соседской изгороди может стать основанием для судебных претензий даже в случае скрупулезного соблюдения норм. Известны успешно выигранные иски к соседям, построившим двух- или трехэтажный дом на положенном удалении, из-за того, что тень от строения затеняет соседский огород большую часть дня.

Поэтому, соблюдая регламентированный промежуток от изгороди, необходимо проверить еще раз, сколько метров от забора нужно отступить для строительства любого объекта. Также стоит убедиться в точности замеров. Требуется выполнение всех норм застройки частных домов где бы то ни было.

ГОСТ, СНиП и СанПиН распространяются по закону РФ и на постройки в ДНТ и ЛПХ. Там также, чтобы понять, на каком расстоянии от забора можно строить дом, нужно обратиться к вышеописанным нормативам. Эти нормы и правила придуманы не только для пожарной или санитарной безопасности, но и для соблюдения прав каждого владельца земельной собственности.